- 17:52 – МиГ-ом на Запад или история угонов самолетов из-под носа советских спецслужб

- 17:47 – Авиакомпания Cubana de Aviación получила Ил-96-300

- 12:42 – Silk Way West Airlines приобрела два самолета 777-8 Freighter

Структура рынков авиаперевозок в Центральной Европе

Специалисты портала aircargonews.ru регулярно проводят исследования рынка авиаперевозок, и подводят итоги. В этот раз предлагаем читателям краткий анализ его состояния в Восточной Европе на 2016 год. Это может быть интересно потенциальным инвесторам, акционерам и пассажирам из данного региона.

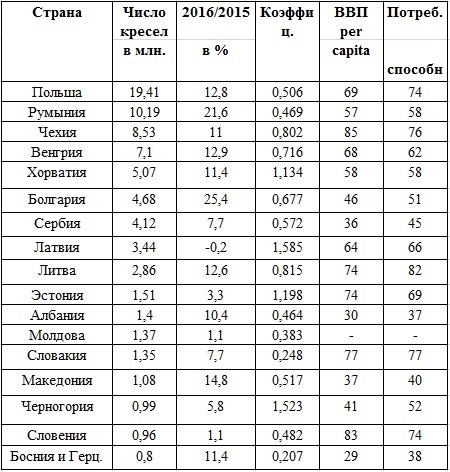

Специалисты портала aircargonews.ru регулярно проводят исследования рынка авиаперевозок, и подводят итоги. В этот раз предлагаем читателям краткий анализ его состояния в Восточной Европе на 2016 год. Это может быть интересно потенциальным инвесторам, акционерам и пассажирам из данного региона. Картину наглядно представляет приведенная ниже таблица. Важнейшим показателем, который определяет емкость рынка – число кресел для вылетающих пассажиров. Это дает возможность избежать повторного их подсчета для местных авиарейсов. Второй столбец – рост в процентах по отношению к 2015 году. Третий – число кресел вылетающих пассажиров на одного жителя страны. ВВП приводится для справки исходя из открытых данных Евростата на 2015 год. Потребительская способность рассчитана по отношению к среднеевропейской (т.е. за 100 процентов принята средняя по ЕС).

Как видно из таблицы, средний рост пассажирских перевозок в странах Центральной Европы являющихся членами ЕС составил почти 11 процентов. А в странах этого же региона, не являющихся членами ЕС – 8,5. Это говорит о том, что членство в Евросоюзе значительно способствует деятельности авиакомпаний, прежде всего бюджетным, благодаря действующей свободе перемещения между границами и доступности цен.

В любом случае, и в той и в другой категории по Центральной Европе показатели роста выше, чем в Западной. Этот рынок до сих пор имеет не полностью исчерпанный потенциал. Что объясняет почему Ryanair придает ему стратегическое значение, а Wizz Air постоянно инвестирует в свое развитие, увеличивая свой флот.

Однако, кроме экономических факторов и состояния экономик той или иной страны, приведенной в таблице, следует учитывать другие:

- туристическая привлекательность страны. Особенно хорошо это видно на примере Хорватии, экономические показатели которой значительно ниже, чем у многих других стран региона, а рост пассажироперевозок – выше. То же самое касается Болгарии.

- большая профессиональная мобильность. Этот показатель наиболее характерный для Польши, Румынии, Хорватии, Болгарии и Литвы, граждане которых массово выезжают на заработки.

- географическая структура страны. Государства с относительно маленькой территорией, в которых большая часть населения сосредоточена в одной агломерации, по понятным причинам имеют более высокие показатели роста. В этом случае также туристическая привлекательность имеет роль, что демонстрируют данные по Эстонии и, в меньшей мере, Венгрии и Чехии.

- страны с большой территорией, в которых население живет в малых населенных пунктах, расположенных далеко от аэропортов, имеют относительно более низкие показатели.

- близкое расположение больших зарубежных аэропортов, значительно занижает показатели. Идеальный пример – Словакия, столица которой – Братислава расположена недалеко от Венны – столицы Австрии. Поэтому словакам проще пользоваться готовым аэропортом и авиалиниями, чем развивать собственные. Видимо это справедливо и для Словении, где играет роль близость аэропорта Загреба.

- негативное влияние на показатели оказывает отсутствие штаб-квартир авиакомпаний в аэропорту данной страны, даже если и имеется значительное транзитное сообщение. Правда в случае с Латвией ситуация прямо противоположная, ее авиакомпания Air Baltic является главным перевозчиком трех прибалтийских стран, но большинство ее перевозок являются транзитными через Ригу и не влияют на показатели самой Латвии.

- местная непривлекательность для бюджетных авиалиний имеет очевидное негативное влияние. Например Чехия, в столице которой нет недорого аэропорта, а главный аэропорт не имеет терминала для лоукостеров.

Большое влияние на рост показателей имеет конкуренция и стратегия отдельных авиакомпаний. Из приведенной выше таблицы видны хорошие показатели тех стран, которые особенно потратились на инвестиции – Болгария и Румыния, несмотря на свои скромные (относительно стран региона) экономики.

Крупнейшие авиакомпании Центральной Европы:

Из таблицы нетрудно заметить, что регион Центральной Европы является настоящим «эльдорадо» для двух ультрабюджетных авиакомпаний, которые борются за получение наиболее сильной позиции на рынке и использование его, пока не исчерпанного, потенциала развития. Для компании Wizz Air это вопрос «жизни и смерти». Она любой ценой стремится удержать свои позиции. Если в Польше ее несколько обходит Ryanair, хотя уже не на много и дистанция сокращается, то во всем регионе она является абсолютным лидером. Польский лоукостер PLL LOT отстает от лидеров практически в два раза, но показывает сильные амбиции регионального перевозчика, особенно на дальних рейсах.

Значительно расширила свое присутствие на рынке Центральной Европы немецкая Lufthansа, а если учесть, что ей принадлежит и Austrian, то несмотря на отсутствие своей базы в регионе они имеют лучшие показатели, чем местные перевозчики. Это еще при том, что пока у нас нет данных других дочерних компаний - Swiss и SN Brussels.

Интересно, что среди пятнадцати нет членов глобальных групп, конкурирующих с LH, хотя довольно сильные позиции заняла Turkish Airlines, которая сильно оттеснила Austrian. Правда ее деятельность в данном регионе ограничена юридическими и формальными причинами.

Подводя итоги, можно сказать, что на рынке авиаперевозок в Центральной Европе доминирует тройка: Wizz Air, Ryanair и группа Lufthansа. Определенный потенциал становления региональным лидером демонстрирует LOT. Но наши эксперты пока оценивают их скептически.

Аренда частного самолета

- Сегодня

- Читаемое

Авиация в современном мире

Авиация – масштабная тема, которой интересуются как люди, профессионально занятые в этой сфере, так и обычные туристы. Новости авиации интересуют путешественников, собирающихся в поездку, людей, следящих за современными разработками в данной отрасли, а также читателей широкого круга, которым не безразлично, что происходит в современном мире.

Новости авиации сегодня

В Сети существует множество порталов, на которых публикуются новости авиа сегодня. Но именно на Aircargonews вы найдете максимально подробное освещение событий в области частной, грузовой авиации, рассказы о последних происшествиях. Особое внимание портал уделяет новостям гражданской авиации, которые по традиции вызывают повышенный интерес. Авторы статей Aircargonews одними из первых отзываются на все события в данной сфере, руководствуясь правилом, что новости бывают только свежими.

Если вас интересует авиация грузовая, о событиях в этой области вы также сможете прочитать на данном сайте. Обзоры самых известных грузовых самолетов, новости систем управления грузами, интересные сведения о перевозках в разных странах, – информацию обо всем этом вы найдете на Aircargonews.

Авиа новости – это интересно

Читать новости авиации – это актуально, познавательно и просто интересно. На сайте опубликованы не только деловые материалы, но и развлекательные статьи, которые понравятся даже читателям, далеким от темы авиации.

Кроме того, в разделе «Отчеты» размещаются статистические данные о работе аэропортов и авиаперевозчиков. Такие материалы всегда востребованы у специалистов узкого профиля.

Все статьи написаны легким языком, понятным широкому кругу читателей. Для портала пишут журналисты из разных стран бывшего СССР, что делает публикуемые материалы уникальными и разнообразными.

Не маловажно и то, что с помощью сервисов сайта вы можете заказать авиабилет в любую точку мира, забронировать номер в отеле или арендовать жилье, заказать трансфер. Комплексные туристические услуги и интересное чтение – то, чем портал Aircargonews готов радовать вас каждый день.

Читайте новости авиации сегодня на нашем портале и будьте в курсе всех значительных событий, происходящих в мире!